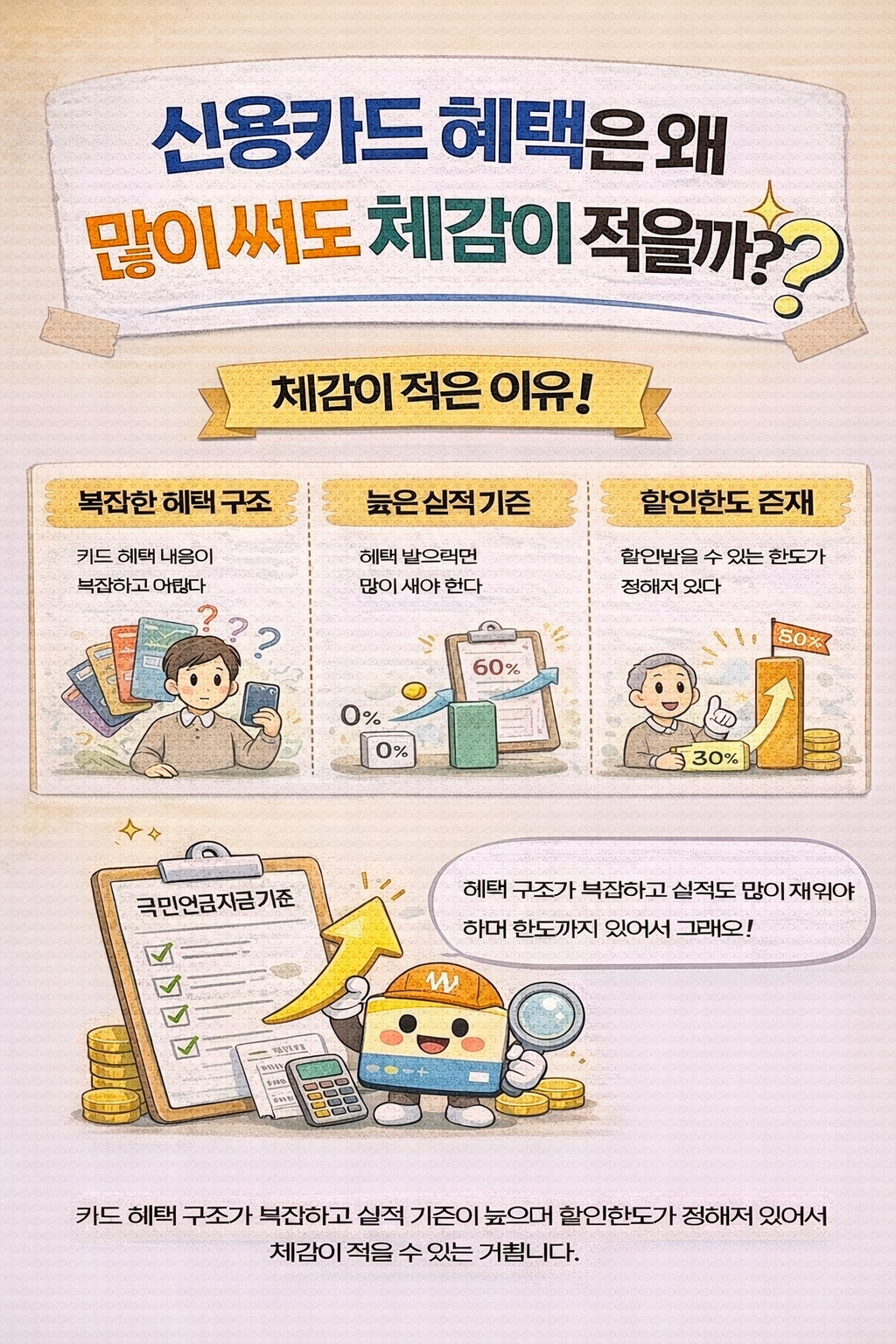

신용카드 혜택은 왜 많이 써도 체감이 적을까

신용카드를 사용할 때

“10% 할인”, “캐시백 제공” 같은 혜택을 많이 보게 됩니다.

하지만 실제로 사용해보면

생각보다 할인 금액이 적게 느껴지는 경우가 많습니다.

“이렇게 많이 썼는데 왜 할인은 얼마 안 되지?”

결론부터 말하면

신용카드 혜택은 전액이 아니라 ‘조건 충족 금액’과 ‘한도’ 기준으로 적용되기 때문에, 많이 사용해도 체감 할인 금액이 작게 느껴질 수 있습니다.

신용카드 혜택은 어떻게 구조화되어 있을까

카드 혜택은 단순 할인 구조가 아니라

👉 조건 + 한도

로 이루어져 있습니다.

# 할인은 일부 금액에만 적용된다

예를 들어

👉 “카페 10% 할인”

이라고 해도

👉 전체 사용 금액이 아니라

👉 특정 조건 내 금액만 적용

# 전월 실적 조건이 있다

대부분 카드에는

👉 전월 실적 조건

이 있습니다.

예를 들어

- 전월 50만 원 사용 → 혜택 적용

- 미달 → 혜택 없음

# 할인 한도가 존재한다

가장 중요한 부분입니다.

예를 들어

👉 10% 할인

👉 최대 1만 원 한도

즉

👉 10만 원까지만 혜택 적용

# 실제 예시로 보면

✔ 사용 50만 원

👉 할인 최대 1만 원

👉 체감 할인율 2%

👉 광고와 체감 차이 발생

# 왜 이런 구조일까

카드사는

👉 과도한 혜택 방지

👉 수익 유지

를 위해

👉 조건형 구조

를 사용합니다.

# 사람들이 가장 많이 오해하는 부분

“전체 금액 10% 할인이다”

👉 ❌ 틀림

👉 일부 금액 + 한도 적용

# 혜택을 제대로 받으려면

- 전월 실적 맞추기

- 할인 한도 확인

- 특정 업종 집중 사용

👉 전략적 사용 필요

# 카드가 많을수록 유리할까

무조건 그렇지 않습니다.

👉 관리 어려움 증가

👉 실적 분산

👉 혜택 감소 가능

# 체감 혜택이 낮은 이유 정리

- 한도 제한

- 조건 충족 필요

- 일부 금액만 적용

👉 복합 영향

정리

신용카드 혜택은 단순 할인 구조가 아닙니다.

핵심은 다음과 같습니다.

- 전월 실적 조건 존재

- 할인 한도 제한

- 일부 금액만 적용

- 체감 할인율 낮아질 수 있음

👉 그래서 카드 혜택은

많이 쓰는 것보다 구조를 이해하는 것이 중요합니다.

'직장인 금융 기초' 카테고리의 다른 글

| 실업급여 받으면서 알바 가능할까? (2026 기준, 안 걸리면 괜찮은 걸까?) (0) | 2026.04.07 |

|---|---|

| 청년월세지원 조건 총정리 (2026 기준, 신청하면 누구까지 받을 수 있을까?) (0) | 2026.04.06 |

| 국민연금은 왜 늦게 받을수록 더 많이 받을까 (1) | 2026.04.05 |

| 전기요금 할인은 왜 일부 가구만 받을 수 있을까 (0) | 2026.04.05 |

| 기초연금은 왜 누구는 받고 누구는 못 받을까 (0) | 2026.04.03 |