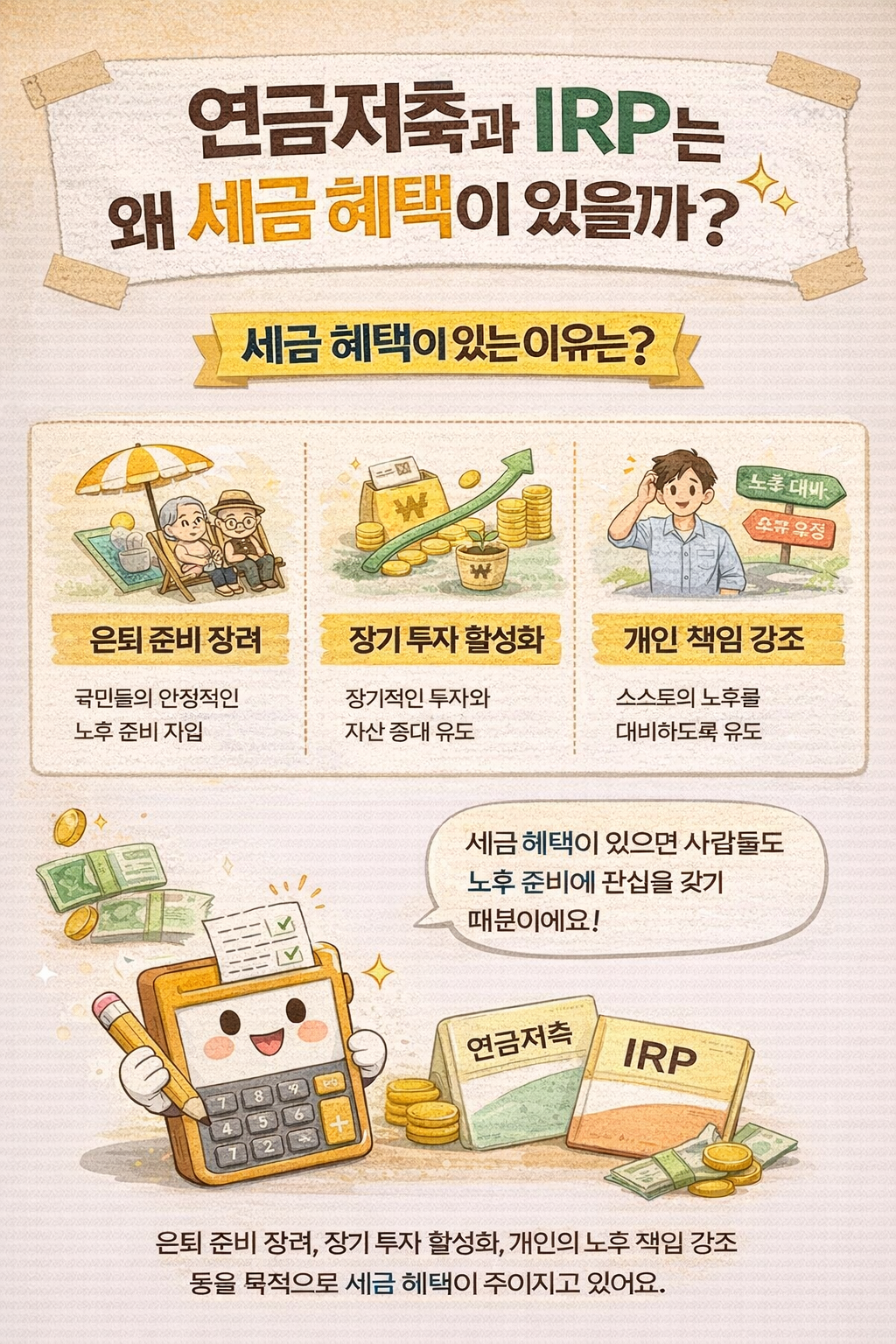

연금저축과 IRP는 왜 세금 혜택이 있을까

연금저축이나 IRP 계좌를 보면

항상 “세금 혜택”이라는 말을 강조합니다.

“왜 돈을 넣으면 세금을 줄여주는 거지?”

“그냥 저축인데 왜 혜택이 있는 거야?”

이렇게 궁금해질 수 있습니다.

결론부터 말하면

연금저축과 IRP는 노후 대비를 장려하기 위해 정부가 세금 혜택을 제공하는 제도이기 때문에, 납입 시 세금을 줄여주는 구조입니다.

연금저축과 IRP는 어떤 상품일까

두 상품은 공통적으로

👉 노후 대비 자금

을 마련하는 계좌입니다.

차이는 다음과 같습니다.

- 연금저축 → 개인 중심

- IRP → 퇴직금 + 추가 납입 가능

# 왜 세금 혜택을 줄까

정부 입장에서는

👉 노후 준비 부족 문제

를 해결해야 합니다.

그래서

👉 세금 혜택 제공

# 어떤 혜택이 있을까

대표적인 혜택은

👉 세액공제

입니다.

예를 들어

👉 연간 최대 약 700만 원 납입 인정

👉 약 13~16.5% 세금 환급

# 실제 예시로 보면

✔ 700만 원 납입

👉 약 90만 원 ~ 115만 원 환급

👉 바로 절세 효과 발생

# 왜 나중에 세금을 다시 낼까

연금저축과 IRP는

👉 나중에 연금으로 받을 때 과세

됩니다.

즉

👉 지금 절세 → 나중 과세

구조입니다.

# 왜 이런 구조일까

이유는 명확합니다.

👉 현재 소비 줄이고

👉 미래 대비 유도

# 사람들이 가장 많이 오해하는 부분

“세금 완전히 면제된다”

👉 ❌ 틀림

👉 과세 시점이 다를 뿐

# 이런 사람에게 특히 유리하다

- 연봉이 있는 직장인

- 세금 부담이 높은 경우

- 장기 투자 가능한 경우

👉 절세 효과 큼

# 주의해야 할 점

- 중도 해지 시 불이익

- 장기 유지 필요

- 연금 형태로 수령해야 혜택 유지

정리

연금저축과 IRP는 단순 저축이 아니라

세제 혜택 상품입니다.

핵심은 다음과 같습니다.

- 세액공제 혜택

- 최대 700만 원 인정

- 약 13~16.5% 환급

- 나중에 연금으로 과세

👉 그래서 이 상품은

절세 + 노후 대비를 동시에 하는 구조입니다.

'직장인 금융 기초' 카테고리의 다른 글

| 건강검진은 왜 무료로 받을 수 있을까 (0) | 2026.04.02 |

|---|---|

| 재난지원금은 왜 누구는 받고 누구는 못 받을까 (0) | 2026.04.01 |

| 고용보험은 왜 꼭 가입해야 할까 (0) | 2026.03.31 |

| 국민연금은 왜 많이 내도 적게 받는 것처럼 느껴질까 (0) | 2026.03.30 |

| 육아휴직 급여는 왜 생각보다 적게 나올까 (0) | 2026.03.30 |